Überblick zur CSRD

Die Corporate Sustainability Reporting Directive (CSRD) ist eine europäische Richtlinie, die die Nachhaltigkeitsberichterstattung für Unternehmen erheblich ausweitet. Sie ersetzt die Non-Financial Reporting Directive (NFRD) und betrifft ab 2025 bis zu 50.000 Unternehmen in der EU, darunter 13.000-15.000 in Deutschland. Die Einführung erfolgt gestaffelt, beginnend mit großen Unternehmen. Die CSRD basiert auf 12 European Sustainability Reporting Standards (ESRS) und erfordert eine doppelte Wesentlichkeitsanalyse, um umfassende und transparente Berichte zu Klima, Umwelt, sozialen Aspekten und Unternehmensführung sicherzustellen.

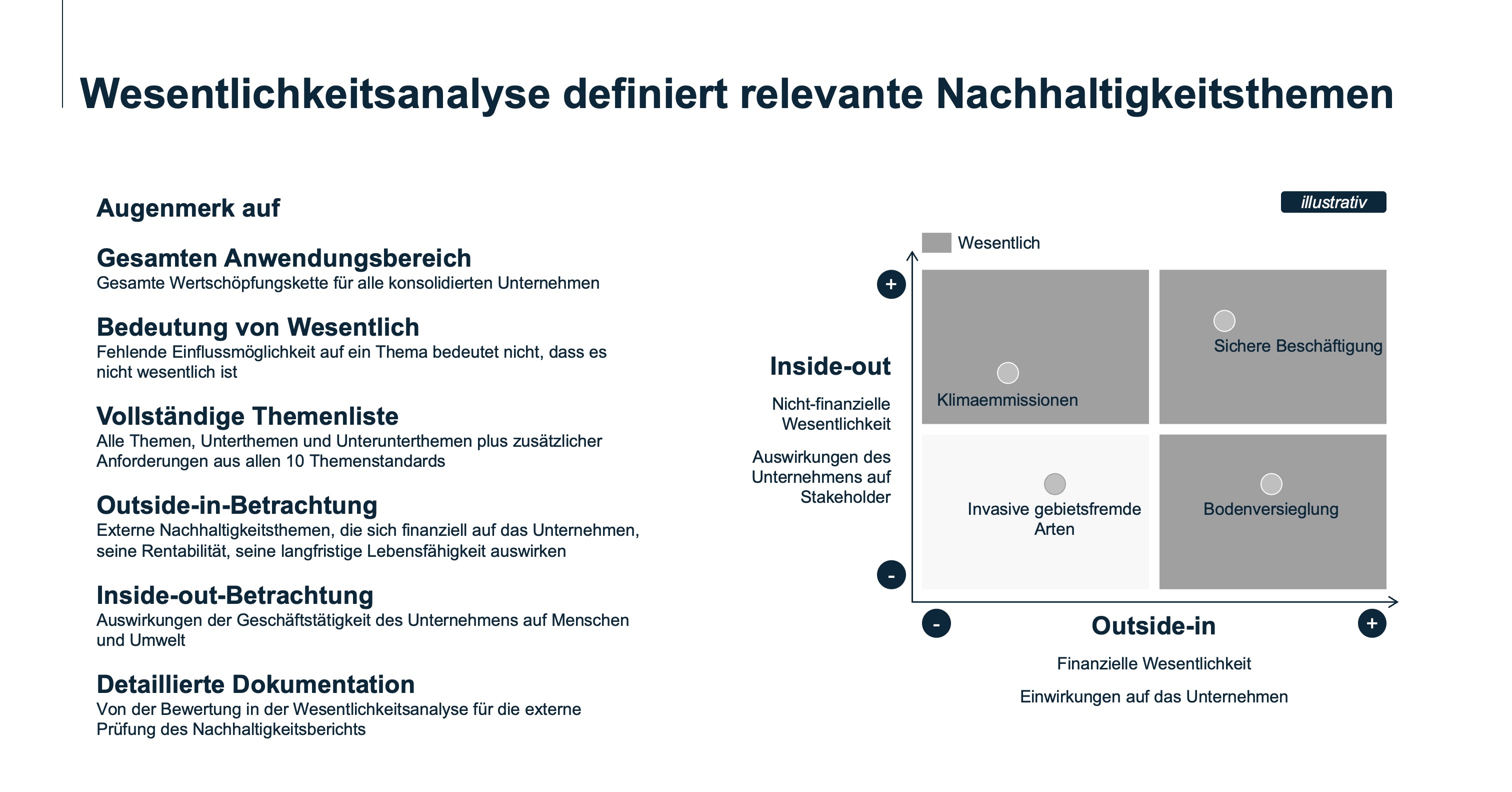

Die Wesentlichkeitsanalyse

Die Wesentlichkeitsanalyse ist ein zentraler Bestandteil der Nachhaltigkeitsberichterstattung und dient dazu, relevante Themen zu identifizieren, die für ein Unternehmen und seine Stakeholder von Bedeutung sind. Im Rahmen dieser Analyse wird geprüft, welche Umwelt-, Sozial- und Governance-Aspekte (ESG) wesentliche Auswirkungen auf das Unternehmen haben und umgekehrt, welche Auswirkungen das Unternehmen auf seine Umwelt und Gesellschaft ausübt.

Das Konzept der Doppelten Wesentlichkeit erweitert diese Analyse, indem es zwei Dimensionen betrachtet: die Impact-Wesentlichkeit und die finanzielle Wesentlichkeit. Impact- Wesentlichkeit bezieht sich auf die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft, unabhängig davon, ob diese Auswirkungen finanzielle Konsequenzen haben. Finanzielle Wesentlichkeit hingegen betrachtet die finanziellen Risiken und Chancen, die aus Nachhaltigkeitsthemen resultieren und die wirtschaftliche Lage des Unternehmens beeinflussen könnten.